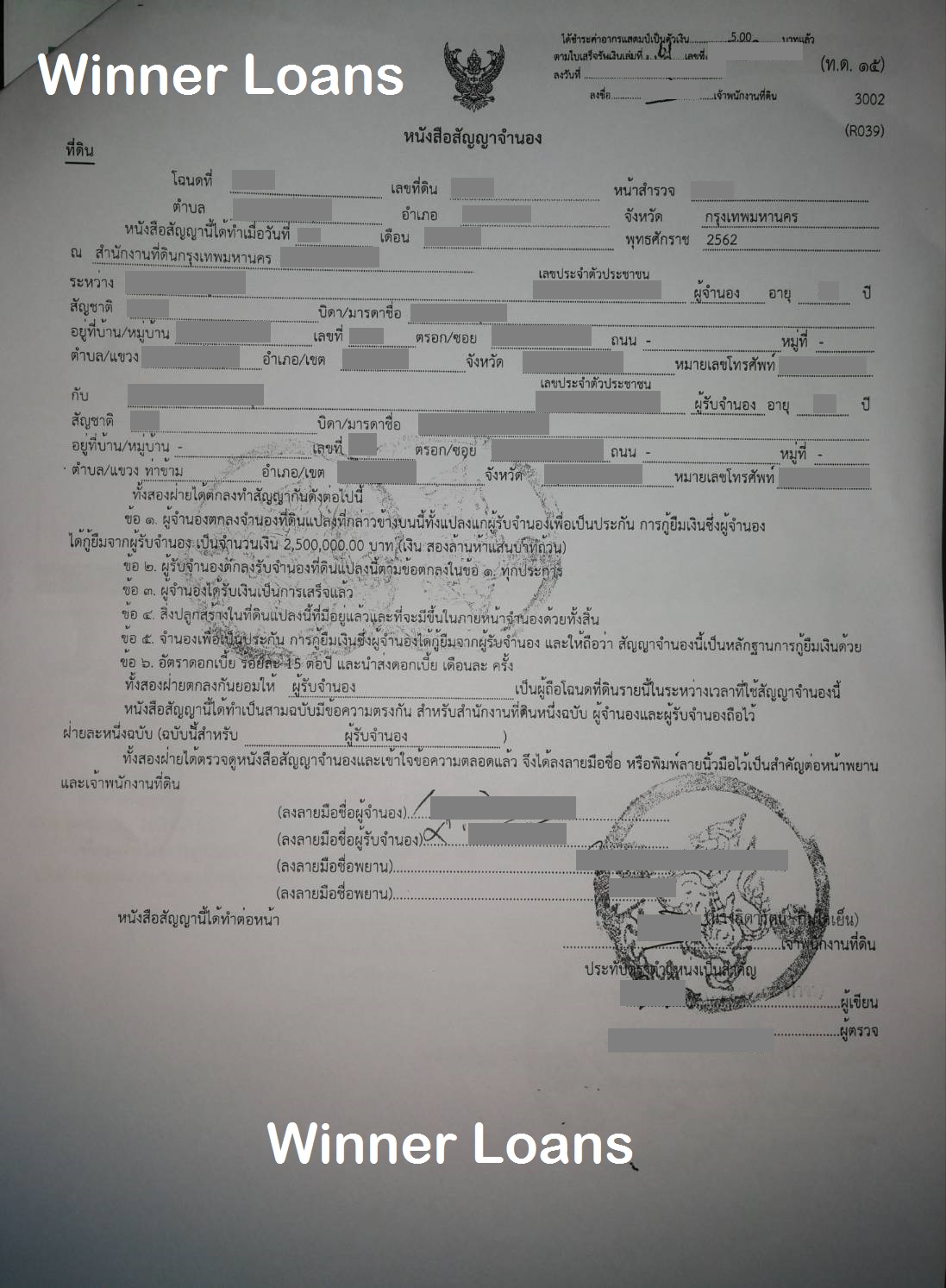

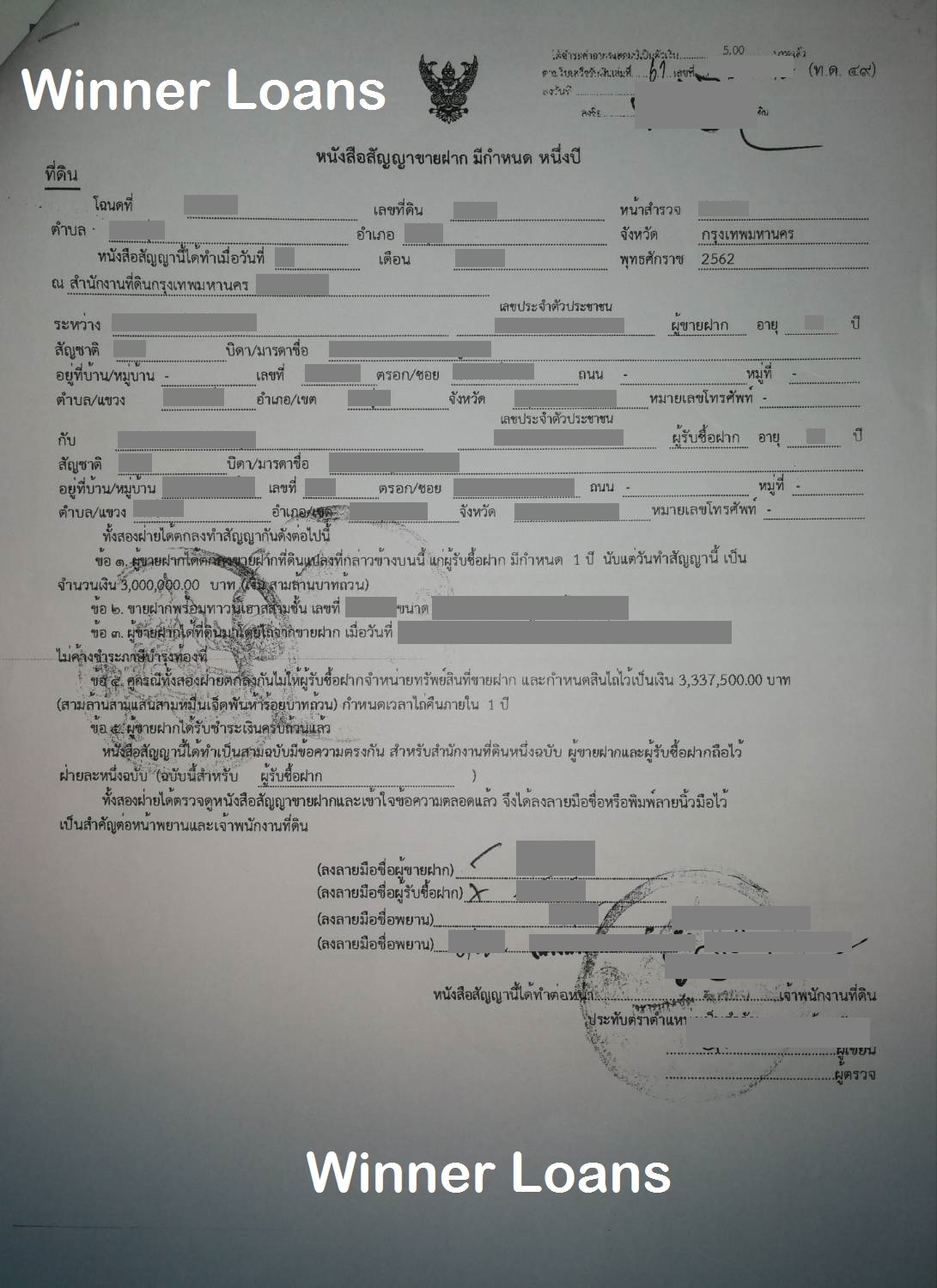

ดอกเบี้ย 1.25% ต่อเดือน ไม่เกิน 15% ต่อปี

การชำระดอกเบี้ย :: ชำระเป็นรายเดือนทุกเดือน โดยการชำระผ่านบัญชีธนาคาร

การชำระแบบลดเงินต้น ลดดอกเบี้ย

ผู้กู้สามารถคืนเงินต้นบางส่วน เพื่อดอกเบี้ยจะได้ถูกลง โดยผู้ให้กู้จะคิดดอกเบี้ยจากเงินต้นที่คงเหลือจริง ทำให้สามารถลดเงินต้น ลดดอกเบี้ยได้ ซึ่งทำให้สามารถปลดหนี้ได้ไวขึ้น

กรณีจำนอง :: จ่ายดอกเบี้ยรายเดือนทุกเดือน

กรณีขายฝาก :: จ่ายผลประโยชน์ตอบแทน 1.25% ต่อเดือน หรือ 15% ต่อปี (กฎหมายไม่ให้คิดดอกเบี้ย แต่สามารถคิดผลประโยชน์ตอบแทนได้ไม่เกินร้อยละ 15 ต่อปี)